- Sort by Industry

-

- ร้านอาหาร / อาหาร

- ของขวัญ / ช็อปปิ้ง

- แฟชั่น / เสื้อผ้า

- งานอดิเรก / การบันเทิง

- ท่องเที่ยว / สันทนาการ

- การคมนาคม / ขนส่ง

- ความเป็นอยู่ / ที่พักอาศัย

- การศึกษา / การฝึกหัด

- งานและพิธีต่างๆ

- ความงาม / สุขภาพ

- โรงพยาบาล / คลีนิค

- หน่วยงานราชการ / สาธารณูปโภค

- เครื่องใช้ไฟฟ้าในบ้าน / คอมพิวเตอร์

- รถยนต์ / มอเตอร์ไซค์

- การเงิน / ประกันภัย

- บริการเฉพาะด้าน

- บริษัท / โรงงาน / อุตสาหกรรม

- สื่อมวลชน / ข่าว

- ศาสนา

- จุดเที่ยวกลางคืน

- องค์กรต่างๆ

การตั้งค่า JavaScript ในขณะนี้ อยู่ในสภาพ ใชงาน้ไม่ได้ ในสภาพที่ ใชงาน้ไม่ได้ ฟังก์ชั่นบรืการต่างๆอาจจะถูกจำกัด ทำให้ใช้บริการไม่ได้ กรุณาทำให้ JavaScriptอยู่ในสภาพ "ใช้งานได้" เพื่อใช้บริการ

วันอาทิตย์ Closed

วันจันทร์ 10:00-18:00

วันอังคาร 10:00-18:00

วันพุธ 10:00-18:00

วันพฤหัสบดี Closed

วันศุกร์ 10:00-18:00

วันเสาร์ 10:00-18:00

★全米8店舗★ 営業時間は店舗により異なります。各店舗にお問合わせ下さい。

店舗の無い州へお住まいの方へも、メール・お電話・skypeで対応させて頂いております。

วันจันทร์ 10:00-18:00

วันอังคาร 10:00-18:00

วันพุธ 10:00-18:00

วันพฤหัสบดี Closed

วันศุกร์ 10:00-18:00

วันเสาร์ 10:00-18:00

★全米8店舗★ 営業時間は店舗により異なります。各店舗にお問合わせ下さい。

店舗の無い州へお住まいの方へも、メール・お電話・skypeで対応させて頂いております。

insurance 110

- 2400 West Carson Street STE 210, Torrance (Old Town Torrance), California, 90501 アメリカ合衆国

- TEL : +1 (310) 855-3522

- License : CA Ins. Lic.#0I48809

- https://insurance110usa.com/

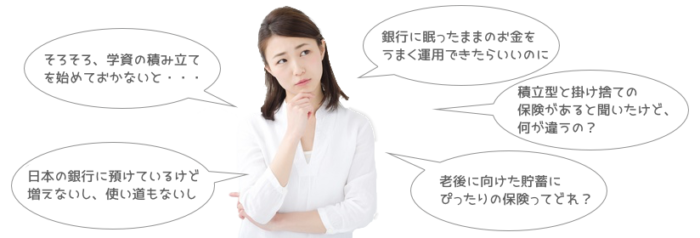

貯蓄が増える『アメリカの保険』選びをお手伝いします!

わたしたち『insruance 110(ワンテン)』は、『アメリカの保険』を日本人スタッフが日本語で、いろいろな保険会社を比較しながら

お客様にピッタリの保険を選ぶお手伝いをする、ほけんショップです。アメリカの保険の事なら何でも、お気軽にお問合わせ下さい。

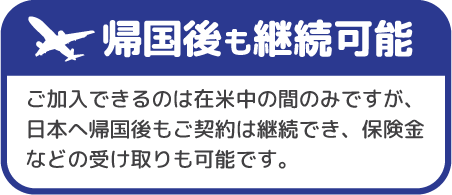

アメリカの保険に加入が出来るのは、アメリカに合法的に滞在できるVISAがある間だけです

ご加入頂いた保険は、日本へ帰国後も継続可能です

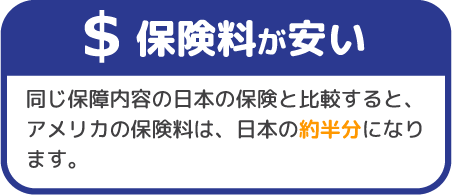

支払う保険料は日本の保険よりも安く、受け取るお金は日本の保険よりも増える。

いま日本で一番ポピュラーな積立保険は外貨建です。

もちろんアメリカで直接入るほうが断然お得なこのドル建ての保険、多くの方がアメリカで直接入らなかった事を後悔されています。

ここアメリカでは金融商品として認知されている保険、なぜ、貯蓄の為に保険なのか? その秘密がこちらの3ポイント!

|  |  |

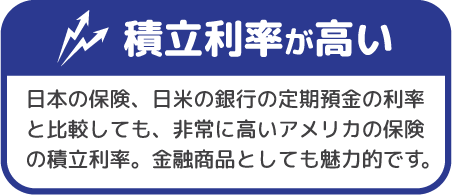

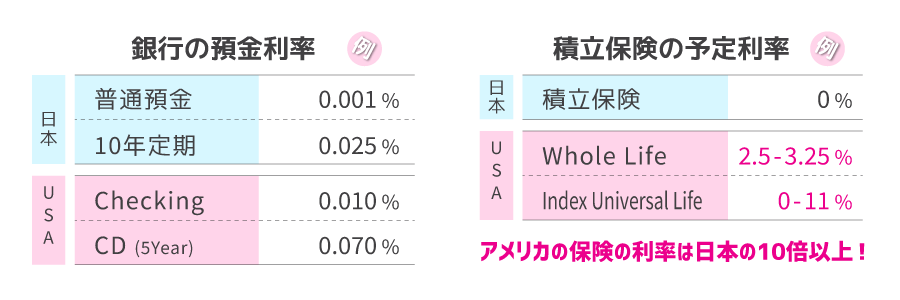

銀行に寝かせていてもお金は増えません。その理由は“利率”を見ると明らかです。

金融商品としてみても魅力的なこの『アメリカの保険』は増えるチカラ(積立利率)が日本の10倍以上です。

そのため、日本の銀行に寝かせているお金をドルに変え、貯蓄を『アメリカの保険』に移動される方もいらっしゃいます。

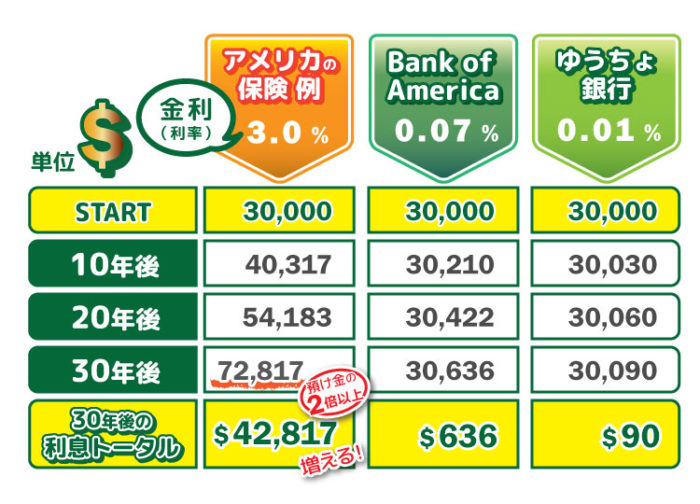

アメリカの保険、アメリカの銀行(CD)、日本の銀行(定期預金)に同額($30,000)を

10年間、20年間、30年間寝かせた場合にいくらになるか?

利率のチカラを見比べてみましょう。

アメリカで貯まった米ドルを、日本に帰国時、保険商品に置き換えて帰国される方が多くいらっしゃるのは、銀行よりも多く増えるからです。

こちらの一定額を預けて増やすタイプの商品は、ご加入者の年齢・お預入れ金額・お預け期間を頂くことで、

お見積りを出すことが可能です。ぜひお気軽にお問合わせ下さい。

『保障』と『貯蓄』の両方を兼ね揃えた積立型の保険がお勧めです。

目標金額・内容がほぼ同等の日本の保険と比べると、圧倒的に少ない月々の保険料で積立てることができます。

保険なので死亡保障も当然ついており、積立て途中のもしも・・の時にも、大切なご家族の為にお金を残すことができます。

アメリカの積立保険は積立期間などもとてもフレキシブルに設定頂ける事から、お子様の学資資金としてはもちろん、老後資金や貯蓄としても人気です。

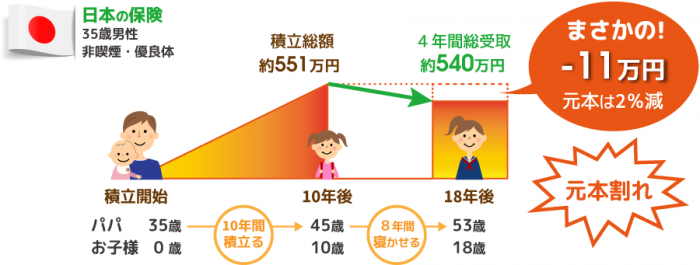

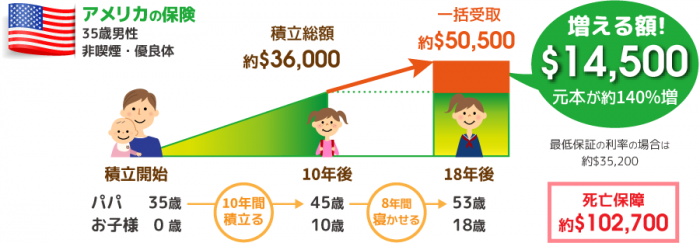

仮に35歳の時にお子様が生まれ、お子様が高校を卒業されるまでの18年間に、約500万円を貯めることを目標とし、

日本の大手保険会社の学資保険(上図)とアメリカの保険(下図)で積立てた場合の一例です。(2021年3月時点)

月々の保険料・最終的に増える金利にご着目下さい。日本の学資保険では、18年後に、元本割れしています。

アメリカは月々の保険料も抑えることができ、更に約$102Kの死亡保障付きで、積立て途中のもしもの時にも備えることが出来ます。

|  |

将来必要となるお金の積立ては、早めの行動が秘訣です。ではどの様なプランを選べばよいのか?

お客様の効率的な積立の為に、ご希望に沿ったピッタリの保険会社のプランを紹介させて頂きます。

健康状態に不安の有る方も、弊社では多くのお客様のケースを取り扱っておりますので、まずはお気軽にご相談下さい。

取扱保険※詳細は項目名をクリックしてください

相談無料ですが、押し売りなどは一切ございません。ご相談だけでもOK!

プランのお申し込み手続きも出来ます。加入後のアフターフォローもお任せください。

保険証券などご加入中の資料をご持参頂ければ、既にご加入中のプランの見直しも可能です。お気軽にお申し付けください。

特に日本への帰国が決まられているかたは、お早めにご相談下さい。

駐在で来ていて日本に帰る予定の方も、アメリカで老後を迎える予定の方も、まだどうするか決まっていない方も、

その方のお考えに合わせたプランのご提案が可能です。

不要なものをお勧めすることはありませんので、安心してお話だけでも聞きにいらしてください。

ご要望がありましたら、ご自宅およびカフェ等での訪問相談も可能です。

全米8店舗

※店舗詳細は店舗名をクリック

カリフォルニア州(健康保険の取扱有)

|  |  |

insurance 110

Home

You can visit this page by scanning QR code.